个税汇算包括哪些内容?如何办?哪些人需要办?梳理↓

829阅读

2025-02-22

680阅读

2025-02-21

@纳税人 这笔钱别忘领!2024年度个税汇算明日起预约

746阅读

2025-02-20

增值税申报表填写说明有调整!一文了解改哪儿了

811阅读

2025-02-16

纳税人以出口海外仓方式出口货物,应当如何申报办理出口退(免)税?

751阅读

2025-02-16

国家税务总局:2024年减税降费及退税超2.6万亿元

621阅读

2025-02-15

注意!2月1日起调整增值税纳税申报有关事项

662阅读

2025-02-07

@个体工商户,减半征收个人所得税政策相关问答来了→

641阅读

2025-01-31

537阅读

2025-01-30

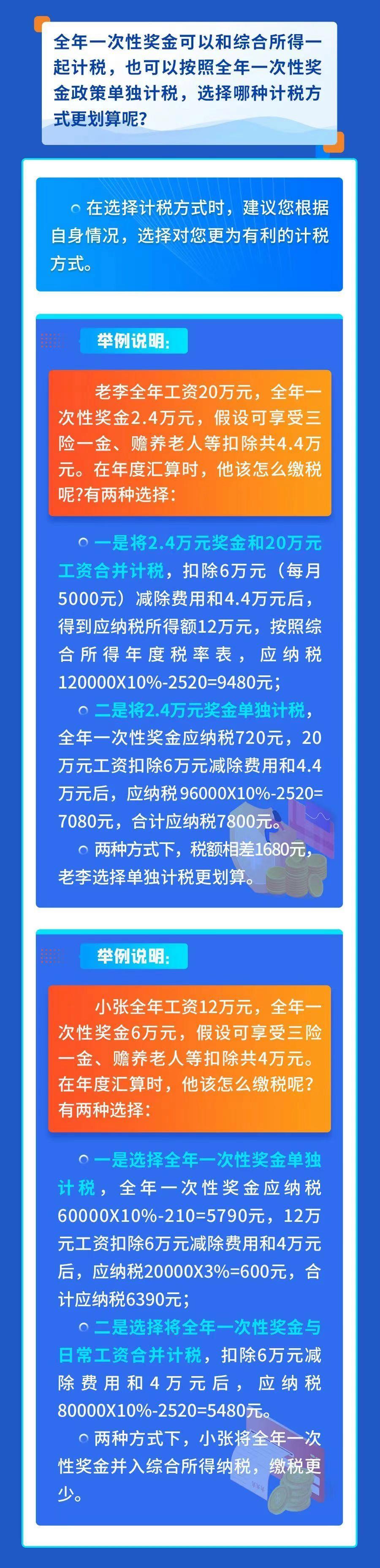

年终奖有不同的计税方式?快看哪种更划算!

667阅读

2025-01-27

400阅读

2025-01-25

576阅读

2025-01-25

申报享受“六税两费”减免优惠,这10个问答一定要看

661阅读

2025-01-19

“六税两费”减征幅度是多少?哪些人可以享受?8个问答搞清楚

608阅读

2025-01-19

@小微企业,所得税优惠政策热点问答来了→

669阅读

2025-01-12

暂未搜索到相关结果,试试其他关键词吧~

相关热门