漏填几个字,百万进项税额无法抵扣!

说到发票备注栏,这可是天天都会遇到的事情,不过有时候可是让会计们有些扎心。时不时就被税务机关叫去问话:“你们公司咋回事儿,为啥备注栏又没备注!这已经是第2次了!下次再开错,直接带着钱过来交罚款吧!”哎,说不定发票金额还不够交罚款呢,真是扎心.....,如果你还要问备注栏错了一个字或信息缺失有没有影响的时候,你就看看下面规定和案例吧!

发票备注栏少填几个字公司直接损失近百万

案例:一家公司在一次税局稽查该企业时,被指出存在大量取得的专票不符合规定的现象。

其中提到2017年度的房租990万元,取得是一般计税增值税率11%的专票,由于出租方会计开票时候太大意,在发票备注栏漏填了不动产的地址,从而导致他公司98.11万元的进项税额无法抵扣!

政策依据:1.《营业税改征增值税试点实施办法》(财税〔2016〕36号印发):纳税人取得的增值税扣税凭证不符合法律、行政法规或者国家税务总局有关规定的,其进项税额不得从销项税额中抵扣。

2.《国家税务总局关于<纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第17号)第六条规定:纳税人按照上述规定从取得的全部价款和价外费用中扣除支付的分包款,应当取得符合法律、行政法规和国家税务总局规定的合法有效凭证,否则不得扣除。

发票不合规涉税四大风险

我们首先看一下不合规发票有什么涉税后果:

1、不能抵扣进项税。

根据《中华人民共和国增值税暂行条例》(国务院令第538号)第九条规定:纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

2、不能扣除分包款。

国家税务总局公告2016年第17号第六条规定:纳税人按照上述规定从取得的全部价款和价外费用中扣除支付的分包款,应当取得符合法律、行政法规和国家税务总局规定的合法有效凭证,否则不得扣除。

3、企业所得税不能税前扣除。

根据国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告(国家税务总局公告2018年第28号)第十二条规定:企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票,以及取得不符合国家法律、法规等相关规定的其他外部凭证,不得作为税前扣除凭证。

4、土地增值税不能税前扣除。

国家税务总局公告2016年第70号规定:营改增后,土地增值税纳税人接受建筑安装服务取得的增值税发票,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称,否则不得计入土地增值税扣除项目金额。

最基础的《发票管理法》明文规定

根据《国务院关于修改中华人民共和国发票管理办法的决定》(中华人民共和国国务院令第587号)

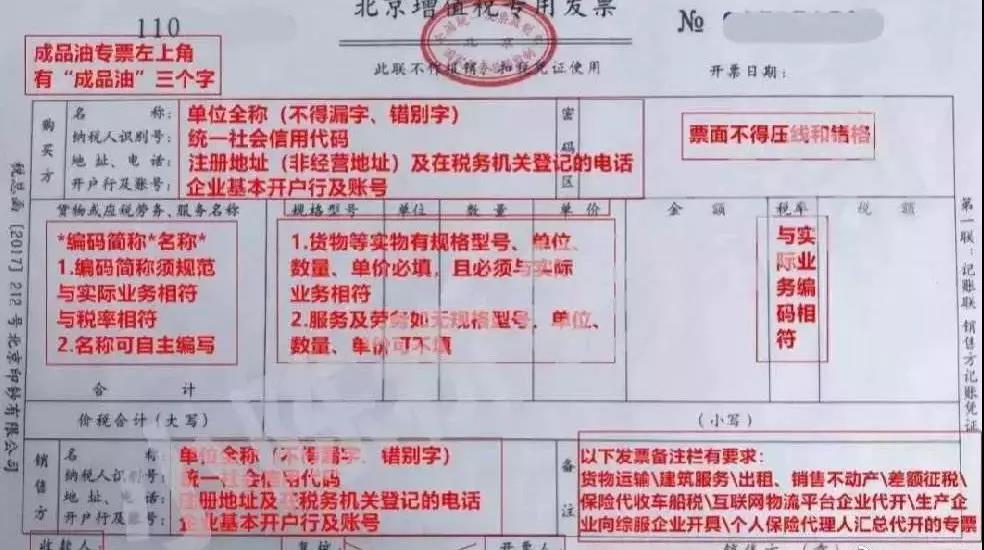

第二十二条,开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

第三十五条,违反本办法的规定,有下列情形之一的,由税务机关责令改正,可以处1万元以下的罚款;

综上可见,纳税人在开具发票时除了正确加盖发票专用章之外,发票备注栏也非常重要。

042021年会计收到这6种发票一定要检查备注栏

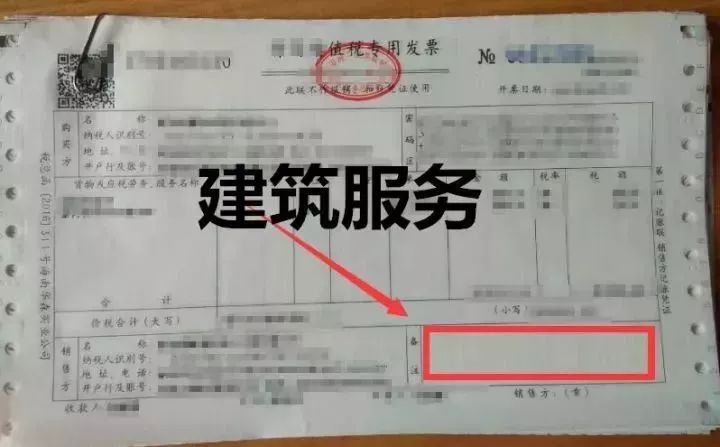

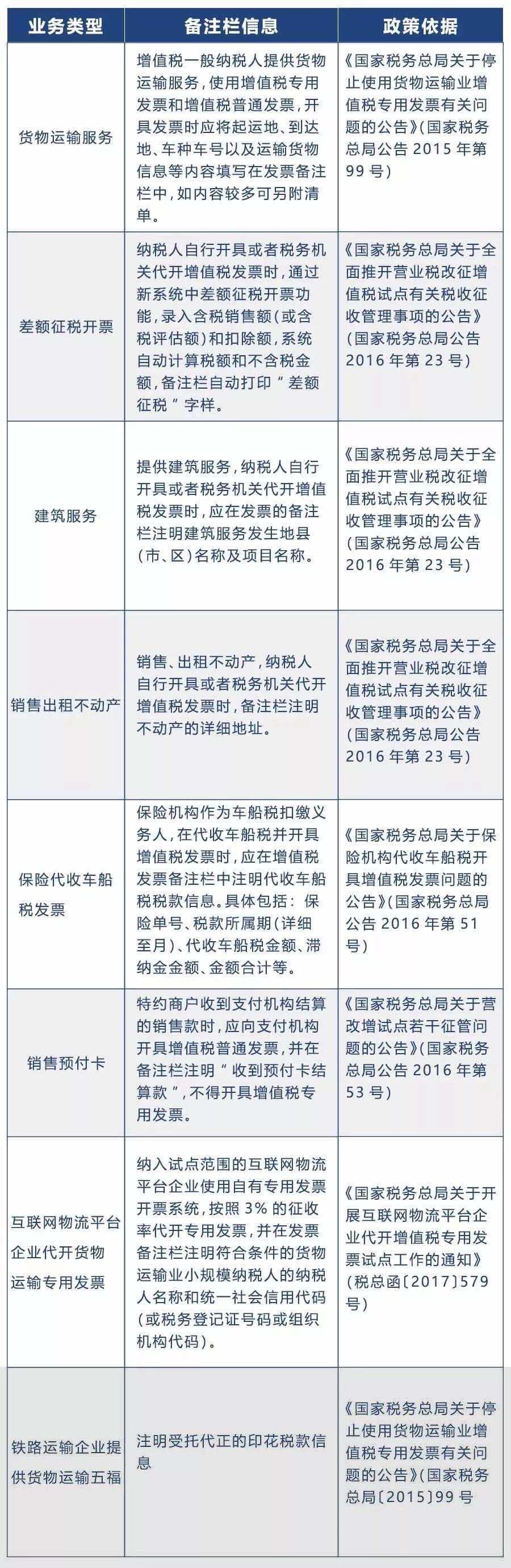

1.提供建筑服务

纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。

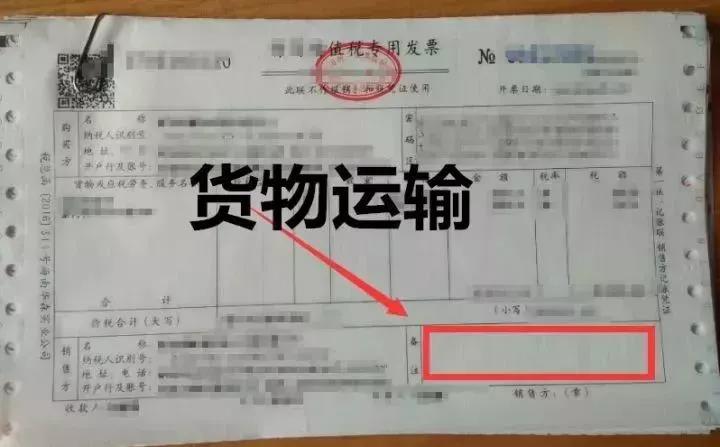

2.增值税一般纳税人提供货物运输服务

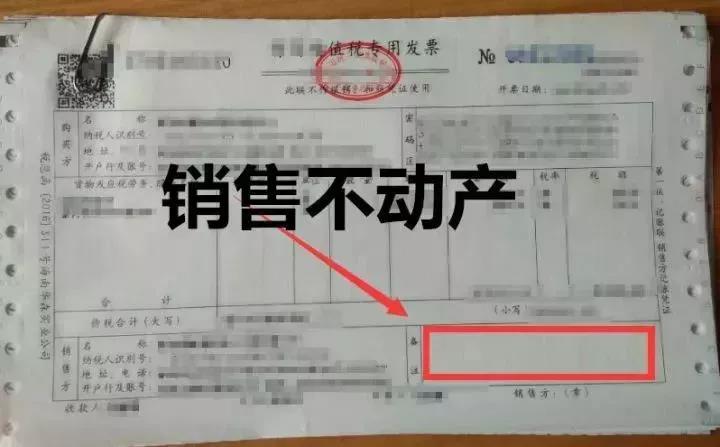

3.销售不动产

纳税人自行开具或者税务机关代开增值税发票时,应在发票“货物或应税劳务、服务名称”栏填写不动产名称及房屋产权证书号码(无房屋产权证书的可不填写),“单位”栏填写面积单位,备注栏注明不动产的详细地址。

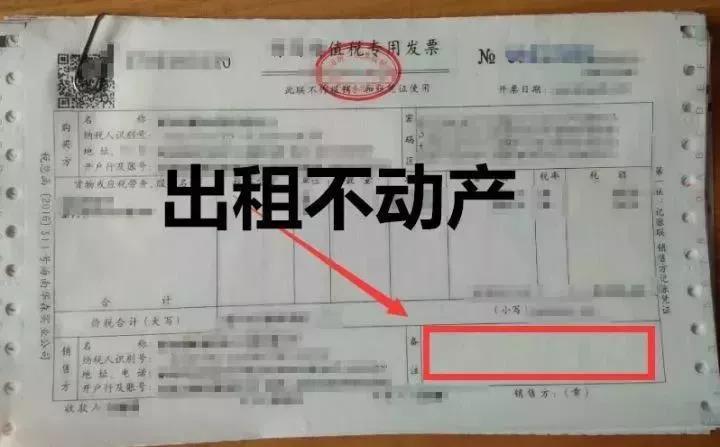

4.出租不动产

纳税人自行开具或者税务机关代开增值税发票时,应在备注栏注明不动产的详细地址。

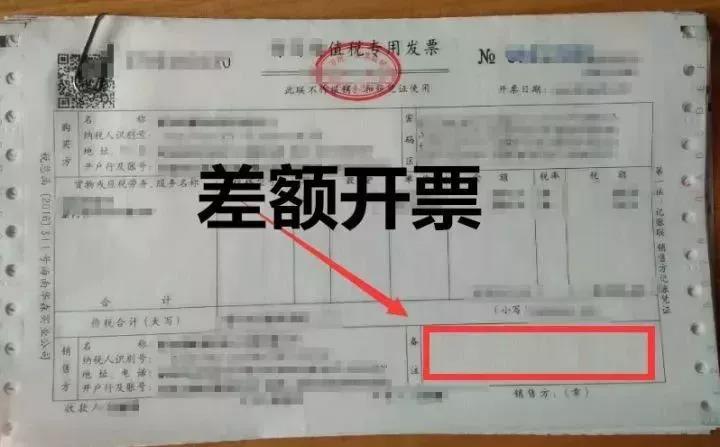

5.按照现行政策规定适用差额征税办法缴纳增值税

且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。

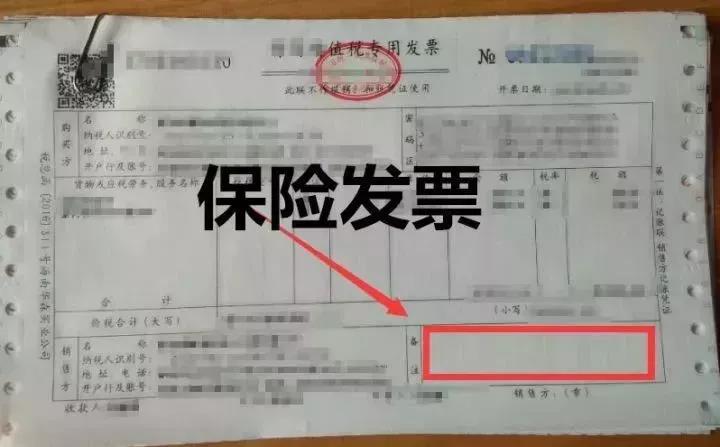

6.保险机构作为车船税扣缴义务人,在代收车船税并开具增值税发票时

应在增值税发票备注栏中注明代收车船税税款信息。具体包括:保险单号、税款所属期(详细至月)、代收车船税金额、滞纳金金额、金额合计等。该增值税发票可作为纳税人缴纳车船税及滞纳金的会计核算原始凭证。

052021年发票备注栏填写指南

1、纳税人自行开具

2、税务机关代开

1、备注栏内注明纳税人名称和纳税人识别号;

《国家税务总局关于印发〈税务机关代开增值税专用发票管理办法(试行)〉的通知》(国税发〔2004〕153号)规定,代开发票岗位应按以下要求填写专用发票的有关项目。备注栏内注明增值税纳税人的名称和纳税人识别号。

2、税务机关为跨县(市、区)提供不动产经营租赁服务、建筑服务的小规模纳税人(不包括其他个人)代开增值税发票时 在发票备注栏中自动打印‘YD’字样;

3、税务机关为纳税人代开建筑服务发票时 应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称;

4、税务机关为个人保险代理人汇总代开增值税发票时 应在备注栏内注明“个人保险代理人汇总代开”字样;

5、税务机关为出售或出租不动产代开发票时 备注栏填写销售或出租不动产纳税人的名称、纳税人识别号(或者组织机构代码)、不动产的详细地址;按照核定计税价格征税的,“金额”栏填写不含税计税价格,备注栏注明“核定计税价格,实际成交含税金额×××元”;

6、差额征税代开发票 通过系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和金额,备注栏自动打印“差额征税”字样;

7、税务机关在代开增值税普通发票以及为其他个人代开增值税专用发票的备注栏上: 加盖税务机关代开发票专用章。 依据:税总货便函〔2017〕127号(增值税发票开具指南) 提示:以上列举备注栏应填写的信息,也是取得发票的纳税人需要重点审核的内容,根据《中华人民共和国增值税暂行条例》第九条规定,纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

内容整理上海税务,如涉及作品内容、版权和其它问题,请与我们取得联系,我们将第一时间处理,谢谢!