武汉:4步试算,确定住房公积金可贷额度

只需四步:看最高限额、算最高比例、查缴存时间系数及账户余额、估还款能力,取4项因素最小值即可确定可贷金额。

第一:贷款最高限额

借款人及其配偶正常缴存住房公积金,且均具备住房公积金贷款资格的家庭(即“双缴存人家庭”),其首套及第二套住房公积金贷款最高额度提高为150万元。

其他情形的,认定为“单缴存人家庭”,其首套及第二套住房公积金贷款最高额度为120万元。

第二:贷款最高比例

其中,房屋总价的认定以房屋评估价格、实际成交价格和交易计税价格中的最低价格为准。

第三、实际还款能力

不高于按照借款人及配偶还款能力综合确定的贷款额度,计算公式为:

贷款额度=(借款人缴存基数+配偶缴存基数)×40%(还贷比例)×12个月x借款人贷款年限。

注:缴存基数=住房公积金月缴存额/单位和个人缴存比例之和。

第四、住房公积金缴存状况

不高于按照借款人及配偶住房公积金缴存时间和缴存余额综合确定的贷款额度,计算公式为:

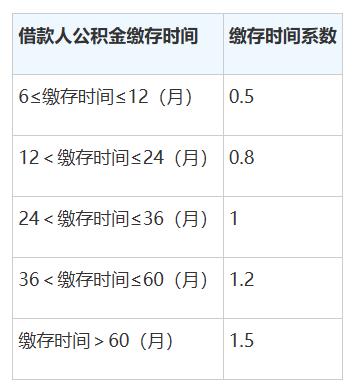

贷款额度=(借款人住房公积金缴存余额+配偶住房公积金缴存余额)×20倍×借款人缴存时间系数。

(缴存时间系数详见上方表格)

注意事项

1)综合考虑以上4项因素后,取最小值确定可贷额度(向下取整为1000元的整数倍);

2)新参缴住房公积金的职工,个人住房公积金的缴存账户开户时间应距申请住房公积金贷款时间满180天,且按月连续正常足额缴存6个月以上(不含6个月内的一次性补缴),缴存账户状态为正常;

3)缴存人申请住房公积金贷款前6个月内需连续、正常、足额汇缴住房公积金,不得出现断缴,停缴现象;

4)缴存人申请住房公积金贷款时,其个人公积金账户最后一次汇缴月至少为贷款申请月的上一月度,且账户余额不得低于月缴存额的6倍;

5)已参缴住房公积金6个月及以上的职工,按实际汇缴(不含一次性补缴)月数计算缴存时间,确定对应缴存时间系数及贷款额度;

6)缴存职工缴存住房公积金的工资基数(即借款人公积金月缴存额/单位和个人缴存比例之和)多次发生调整的,申请住房公积金贷款时(以受托贷款银行录入公积金信息系统时间为准),按近6个月汇缴记录中最低工资基数计算可贷款额度;

7)配偶方如符合住房公积金贷款条件可参与借款人公积金贷款额度计算;

8)缴存职工申请住房公积金贷款的可贷款额度应以贷款银行录入住房公积金信息系统时通过的可贷款额度为准。