2025养老金并轨?2025退休新办法吃亏?

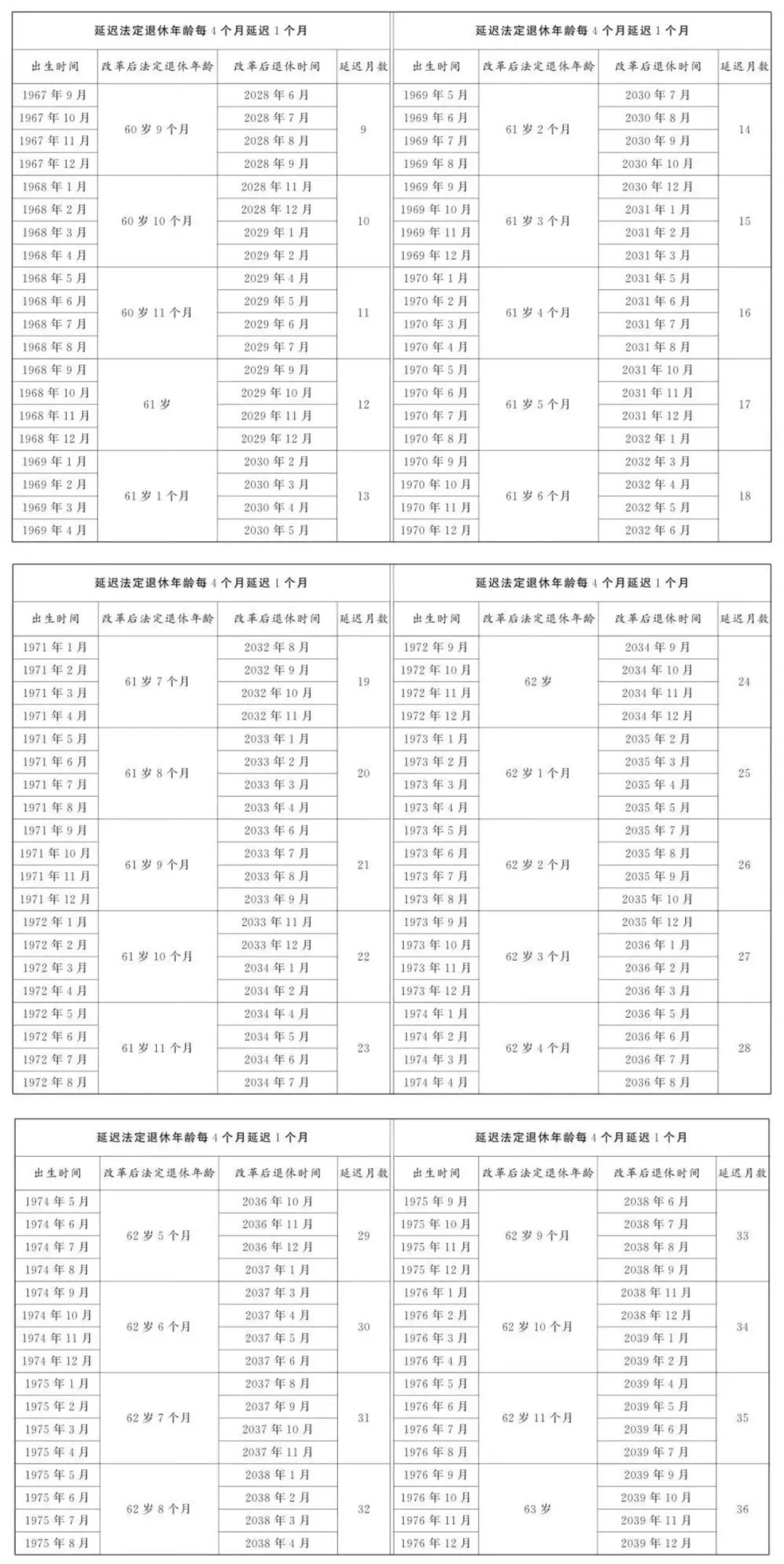

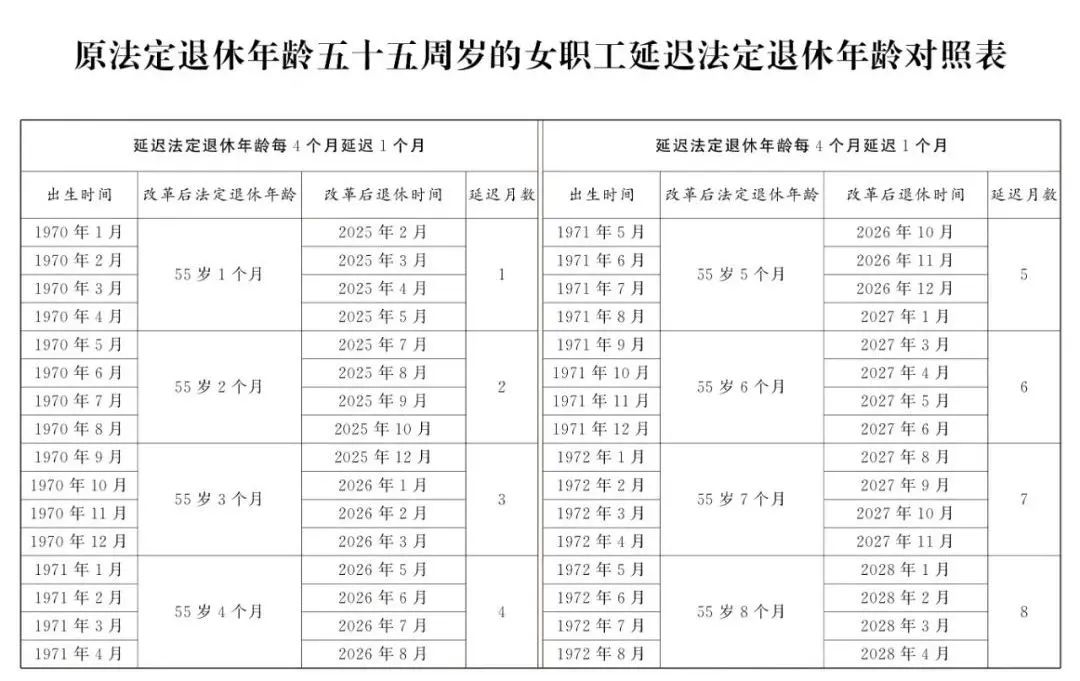

2015年,按照中组部文件要求,机关事业单位的正副处级女干部和具有高级职称的女性专业技术人员,退休年龄由55周岁延长至60周岁。不过,根据本人申请,可以55岁自愿退休。

虽然是一个简单的退休政策调整,但是从2014年10月开始,我国实施了机关事业单位养老保险制度改革。改革中我们要建立起多缴多得、长缴多得的养老保险社会化供养机制,同时国家要推动机关事业单位养老金和企业退休人员养老金计算方法并轨。有的人觉得原先机关事业单位待遇比较高,并轨的意思肯定是待遇降低,因此早退休划算。可是国家的基本原则还是“多缴多得、长缴多得”,究竟应该如何做决断呢?

2014年10月以后实行的新的养老金计算办法较为麻烦,主要包括基础养老金、个人账户养老金和过渡性养老金三部分。

①基础养老金等于退休时计算养老金的基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

计算养老金的基数,一般是退休上年度社会平均工资。不过由于社会平均工资有多种口径,一般是以当年的缴费基数为准。2019年5月国家使用全口径在岗职工社会平均工资作为社保缴费基数核定基础以后,国家将制定实施方案,确保以前使用较高基数的人员退休,待遇计算不吃亏。比如北京是2019年的社平缴费基数是7855元,而计算养老金的基数是9262元。

本人的平均缴费指数,实际上就是本人一年缴费档次的平均值,要平均到每一个月。

缴费年限,就是缴费时间,要具体到每一个月,一个月转化为0.0833年。

②个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

个人账户养老金,主要跟个人账户的累计余额相关,每年会根据国家公布的社保缴纳利率计发利息。国家从2016年开始有国家统一公布社保缴纳利率,2016年是8.31%,近年来一直维持在7%~8%的水平。

退休年龄确定的,计发月数是实用的,全国统一表,50岁是195个月,60岁是139个月。计发月数是根据人均预期寿命和养老金社保缴纳利率等因素确定的,但是从2005年以来一直没有修订过,未来有可能修订。

③过渡性养老金。

过渡性养老金主要是针对2014年10月之前的机关事业单位视同缴费年限,没有建立养老保险制度缺少个人账户养老金和职业年金的一种补偿。

过渡性养老金一般跟缴费年限挂钩,各省市自行决定过渡性系数,一般跟企业的差不多,一般是1%~1.4%。

过渡性养老金跟基础养老金一样,跟社会平均工资相挂钩,具有很强的保值增值能力。

除了上述基本养老金待遇之外,其实还有一部分待遇是:职业年金待遇。

职业年金待遇实际上不属于基本养老金待遇,它走的是补充养老保险机制。职业年金的计算方式是可以用来购买商业养老保险,也可以按月领取,计发月数跟养老金计发月数一致。

按照投资收益最终决定退休后的可以领取待遇的标准。职业年金领取完之后国家不再补贴待遇,个人账户养老金会有国家补贴等额部分确保待遇不降低。

为了保障新办法和老办法退休待遇的过渡,国家明确对2014年10月之后退休的中人设立了10年的过渡期。过渡期内以老办法退休待遇为保底标准,如果老退休待遇高,就按老办法发放退休待遇。如果新办法退休待遇高,那么在老办法退休待遇基础之上,额外发放新办法比老办法的高出部分。

实际上新办法退休待遇计算标准大部分跟社会平均工资相挂钩,而且跟缴费年限相挂钩,很明显养老保险缴费时间越长、退休时间越晚,新办法退休的也越高。

对于绝大多数人,晚退休5年多缴5年的养老保险肯定养老金会更高一些。而且2020年退休会发放高出部分的60%,到了2024年9月以后会发放100%。所以,对于绝大多数人越晚退休越划算。

只有极个别的少数人,由于缴费年限短,老办法退休待遇高,会在10年过渡期完毕以后,失去了保底作用,导致领取的养老金待遇低,这种可能性很小很小。

综上所述,对于有三四十年工龄的高级职称女性,很明显还是继续工作5年养老金更高一些。当然,毕竟每一个人的身体健康情况、个人家庭情况不同,人们的选择也不一样的。最好还是根据家庭和个人的需要来做决断。

壹人事目前可提供全国中小微企业社保代缴、社保账户托管、电子工资条、薪资代发、节日福利、员工花名册等一站式人力资源服务。咨询壹人事“在线客服”或致电400-189-1900了解更多,也可以点击立即注册,体验壹人事的各项产品。

机关事业单位的养老金计算办法

事业单位的十年过渡期