零食正在去糖化,中式口味能否跑出百亿单品?

二十年前的国民零食是大白兔奶糖,十年前的爆款单品是好丽友派,甜永远是口味内核,现在的主线变成了坚果、辣条,小鱼仔和魔芋爽等中式口味,其中魔芋爽已经成为卫龙继辣条之后的第二个十亿单品,麻辣爽口热量又地,被称为“人类猫条”。

去糖化的背后也是外资零食企业的退潮,在20世纪90年代的零食工业,基本是被旺旺、徐福记、乐事等台企或外资控制,大单品是徐福记的沙琪玛、意大利的阿尔卑斯等,在糖类零食领域市场格局稳固,外资企业处于第一梯队,市场集中度为33.6%,是咸味零食的两倍。

21世纪后,洽洽食品代表的瓜子炒货、三只松鼠代表的坚果、劲仔代表的鱼类零食、麻辣王子代表的辣条产业等代表中式风味的零食品牌迅速成长,用百度指数看品牌热度,在2011年零食品牌热度榜前十中的大陆企业只能看到主营蛋糕的好利来,在2024年,则能看到良品铺子、三只松鼠等中式风味零食品牌。

目前中式风味零食品牌营收对比乐事等国际巨头还有较大差距,奥利奥等知名零食品牌价值则位于 20——50 亿美元的区间,中式口味零食呈现碎片化格局,2023年,洽洽葵花子收入约 42.7 亿元,卫龙调味面制品收入约 25.5 亿元,中式零食品牌谁能够率先跑出百亿单品,成为中式零食里的“可口可乐”?

01 甜党和咸党之争不只在汤圆

咸咸的地方风味正在取代糖的甜。

从2018年开始,乐事以每月1款的速度推出新口味,就今年5月,乐事推出了5款地区限定款风味薯片,包括广西螺蛳、石家庄正宗安徽牛肉板面等,中国区乐事口味目前已经累计有211种。

乐事制造厂菲多利公司首席科学家林义山的研究表明,人摄入盐分是“无意识进食”,具有成瘾性,有助于抵御焦虑和悲观情绪。

酸奶也在由甜转咸,从最开始的甜到无糖,最近推出的青盐柠檬酸奶,主打茶卡大青盐和柠檬的咸味和酸味,我这些天几乎每天晚上都要喝一袋,当咀嚼到盐粒在舌尖爆开的时候,终于明白为什么牛羊喜欢吃盐粒,就好像吃了镇静剂。

可以说“咸”是零食的另一条主线,卤味、鹌鹑蛋等中式风味零食在这条主线下展开。

以咸为基调的中式零食迎合了零食正餐化的趋势,996的不只是打工人,还有小渔仔,零食正在从刷剧伴侣,变成加班冤种,在应用场景上更加多元化。

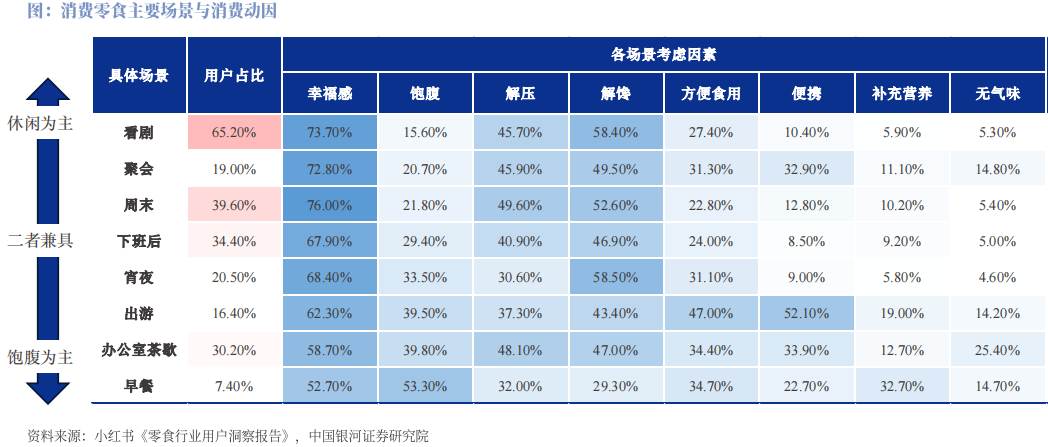

以早餐为例子,原来是小笼包配豆浆,现在是欧包配酸奶,早餐店不是遍地都有,卫生情况和口味也不能保证,提前买好的面包牛奶可以给早上节约出大约30分钟的懒觉时间;刷剧也更加偏好卤味坚果等零食,小红书《零食用户洞察报告》显示,有56%的消费者更喜欢卤味,37%的消费者喜欢坚果,相较于膨化食品,卤味和坚果更没有对脂肪的负罪感。

人每天摄入的糖分是有限度的,如果你喝了一杯奶茶,就很难再吃下一块提拉米苏,甜品的竞争对手本质上是奶茶店,所以高糖零食在如今糖分来源过多的市场情况下,很难再有增长空间,甜味零食类似。

小时候的好丽友派能一口气吃三个,现在除非是极度饥饿,很难对甜味糕点有食欲,更喜欢吃的肉类,比如王小卤的虎皮鸡爪,欧睿国际数据显示,2022年中国糖果零食市场规模为 599.9亿元,在2020年和2022年分别同比下滑 11.1%和 8.7%。

中式口味天然占有“健康”心智认知,我小时候的零食里,果冻是被禁止的,豆干可以随便吃;糖和我是无缘的,肉脯是很好的佐餐食物,类似魔芋爽等和正经餐桌上类似的零食,更容易被接受。

中国舌头也天然不喜欢过多的糖分摄入,人均糖类消费每年只有11千克,大概是欧盟国家的三分之一,在口味上,对甜品最高的评价是“挺好吃的,一点都不甜”,基因表达也在印证中国人不喜欢吃糖的事实,最近的研究发现,中国消费者是“超级味觉者”,TAS1R和TAS2R家族的几个负责感知糖摄入的基因特别敏感,会天然降低糖分摄入。

02 零食企业的唯二选择:大单品或者大渠道

大单品可以理解为品牌深度掌握供应链,从原料产地到加工工厂再到终端零售,全部深度参与,典型的例子是卫龙,大单品规模效应强,容易打造品牌效应,还有利于后续产品卖出品牌溢价。

零食购买随机性很高,很多情景是逛商场看到零食后顺便购买,这就意味着消费者不会花太多精力去挑选,只会默认选择大单品,比如买瓜子首选洽洽,魔芋爽首选卫龙,在食品安全越来越受重视的背景下,大品牌的自建立产线的品控能力也是吸引消费者的点。

根据HOOK模型,“上头”的根源是大脑内的奖励机制,除了饱腹感,能够给到更多满足感是关键,比如零食品牌给予的身份认同,口味给予的情绪价值等,可乐就已经从单纯的饮料上升到独立的口味,很多零食都有可乐味,已经让消费者对可乐产生依赖。

大渠道则是品牌注重渠道经营,产品是上游代工厂制造,比如三只松鼠,吃到了货架电商的红利,双十一期间销售额,从660万一路飙升到6.68个亿,电商、直播带货、平台种草等渠道的兴起,带火了百草味等品牌。

零食是典型的“长尾”产品,呈现多品类,小批量的特点,大渠道模式对于长尾产品的反应速度更快,产品品类更广,采用大单品模式的企业要想继续生存,需要在10年内跑出第二曲线,拿出第二个爆款,较为封闭的实验室研发手段对于市场口味的感知度有限,渠道型企业不会有这个问题,可以快速试错。

乐事用经典的烧烤口味锚定主体用户,螺蛳粉等小众口味抓住长尾用户,用快速推新的方式试探市场反应,期待碰出爆款口味。

大渠道模式的缺点是对上游制造能力的掌控不足,三只松鼠营收连续下滑,核心原因之一是代工厂绕过三只松鼠,在拼多多等平台上以更低的价格出售自有的坚果品牌,打击了三只松鼠的营收

现在呈现的趋势是混合型,渠道型企业逐渐认识到供应链的重要性,以供应链升级释放中式口味的无限可能。

盐津铺子掌门人张学武说过这句话,“零食行业要全产业链掌控,要做薯片就去种土豆,要做鹌鹑蛋零食就去养鹌鹑”,用科技来推动农业供应链的垂直整合,2023 年农业科技进步贡献率达到了 63.2%,这个数据比 2012 年大体上提高了 10 个百分点。

比如盐津铺子的鹌鹑蛋就是行业纵深整合的典型,传统鹌鹑行业利润率低,需求不稳定,以散户为主,鹌鹑养殖周期又短,只有三十多天,难以像鸡鸭这种家禽做驯化,为了降低致病率只能拼命打激素,安全质量堪忧,散户又缺乏资金做技术研发。

盐津铺子渠道广,销量大,凭借终端零售渠道稳定的需求,逆向垂直整合产业链,在江西修水县引导散户规模化养殖,投入资金育种优质鹌鹑,指定对应的鹌鹑蛋标准,最后进行统一收购加工,最终鹌鹑蛋单品长期霸榜山姆肉类零食第一名。

03 中式口味如何跑出百亿单品

品类市场规模足够大,才能给品牌留出增长空间,典型的例子就是奥利奥,中国饼干市场的规模在1334亿,是零食的第一大细分赛道,才能有奥利奥饼干的大卖特卖,先有品类,才有品牌,《品牌的起源》指出:商业发展的动力是分化,分化诞生新品类;真正的品牌是某一品类的代表,消费者以品类来思考,以品牌来购买。

甜是高度统一性的,但是咸味不具备,这也就意味着,不同风味的中式零食,最大公约数相当有限。

一方水土养一方人,山东的葱烧海参、关中的油泼辣子、岭南的清蒸石斑鱼,不同地方的味蕾早就赋予了不同的底味,可以说众口难调,口味碎片化,极具成瘾性的辣味都能分出甜辣、麻辣、咸辣。

咸党的不统一造成了中式零食市场缺乏销售额超百亿的爆款单品,行业格局并不集中,呈现碎片化特征,根据欧睿的数据,2023年中国排名前十的零食品牌的市场权重只有24%,远低于美国的58%。

零食行业门槛较低,非常容易仿制,达利园就是典型的一直在模仿,一直在超越,比如最早的达利园派对标好丽友派,相似的口味和只要好丽友派三分之一的价格,让达利园派迅速打开市场,尝到甜头后,达利园陆续推出和其正来对标加多宝,用乐虎对标红牛,旗下目前有八百多个单品。

映射到市场上的结果是,辣条市场年销量778亿,最大的单品是年销售42亿的卫龙,主打麻辣口味的麻辣王子销售额在10亿左右,不同品牌,不同品类的可替代性太强,想吃辣条可以通过魔芋爽代替,吃腻了辣条,还能选择辣味卤豆干。

我们看一下这两年中式零食的明星品类,魔芋爽、鱼仔和鹌鹑蛋,内陆地区对于鱼腥味的忍受程度更低,我就不习惯吃海鲜,鹌鹑蛋作为蛋类制品、魔芋爽作为面类制品,则有着比较广阔的消费基础。

奥利奥的成功之一是在电视时代成功通过“扭一扭,泡一泡”的广告标语,成功和消费者建立连接,那是美国二战后婴儿潮的爆发,饼干设计的四叶草形象和可爱的品牌名称,收割了大批家庭主妇和小孩的喜爱。

在互联网时代,零食的情绪价值愈加重要,小红书的统计,67%的消费者希望从零食上得到情感慰藉,以乐事推出的地方口味薯片为例子,非常容易抓住消费者情绪,因为广西螺蛳粉等地域特点,在社交舆论场上自带流量。

目前中式零食的品牌特色并不鲜明,缺乏直接锚定物,麻辣王子尝试绑定创始人和湖南平江辣条发源地这两个标签来树立品牌特色,问题是创始人自身事务繁忙,没时间和网友大量互动,网感这种东西又很玄学,很难直接和消费者建立联系。

卫龙这点做得比较好,通过大单品来将卫龙品牌和辣条绑定,并且借助食品部门清查辣条行业卫生标准的活动,通过开放厂房让消费者参观,让卫龙成为安全辣条的代名词。

制造方面除了完善相关标准,建立从“垃圾食品”到“健康食品”的心智认知,通过精细加工提升品质之外,也需要前文提到的渠道端和制造端相结合,通过销售数据来调整升级产品制造研发。

渠道方面则是要注重库存周转,很多零食因为长期积压,从快消品变成了滞销品,近年来嗨特够能持续扩张,用低价标签打开市场,重要的手段之一就是只卖可乐等快速周转的产品,不采购对于小众且容易积压的零食。

零食消费场景多远,渠道分散,长期处在去中心化的状态,商超、专卖店、电商、便利店的份额占比均衡,每个渠道都有自己的优劣,山姆这种会员店客单价高,但是在下沉市场触达率远不如零食专卖店,电商对于新品测试市场反应和积压品打折促销的效率更高,便利店则是作为商超的补充,没人天天逛商超,买烟顺手带瓶饮料十分正常。

中式风味零食未来的销售,仍然侧重于大单品加全渠道的模式,在产品生命周期的不同阶段各有作用,电商测试出爆款后,专卖店优先推售爆款单品,同时负责下沉市场,便利店和商超则做日常渗透,每天都能在超市显眼位置看到的零食,就算压根没有听说过也会产生好奇心购买。

中式风味零食因为口味碎片化的问题,需要快速试错,尽早找到自己的最大公约数,目前来看魔芋爽和鹌鹑蛋这两个品类是最有可能突破百亿。

魔芋爽辣味接受范围广,热量低,已经是比较成熟的产品品类,消费主力是年轻人,中老年依旧将其看做同辣条类似的“垃圾产品”,重点在攻略中老年消费者。

鹌鹑蛋目前消费集中在一二线中产人群,下沉市场渗透不够,很多消费者根本不知道,如果能摆脱脏乱差的刻板印象,不再是“福尔马林泡的”,不再有严重的防腐剂味道,把自己打造成鸡蛋的上位替代,鹌鹑蛋有着非常大的增长潜力,甚至整个卤味板块都会被带动。

04 写在最后

零食很小,只是随手可得的解馋小物件,背后涉及的产业链却很大,2022年中国零食产业规模在1.2万亿,百事名下有百事可乐、乐事薯片等品牌,在2021年美国制造业企业中排名第八,营收794亿美元,以中国的体量绝对能诞生出不逊色于百事的食品企业。

制造端的优质企业才能解救所谓的天坑食品专业,这些年材料专业逐渐摆脱天坑,原因就是电池行业爆发的红利,才能有更高的收入,中国1.2万亿的零食市场可以自己拿下来,光刻机是高精尖需要全球配合,但是食品行业不需要,甜味零食领域就是因为产业先天不足,被挤进来的外资和台资企业压得抬不起腰。

零食凝结的更是一种生活方式,之前喜欢吃甜食是因为我们吃不到糖,现在中式风味零食的百花齐放,传统小吃也借此焕发了第二春,比如虎皮鸡爪等等,法国人就曾经抱怨肯德基毁了法餐的浪漫,中国人要自己定义什么是现代生活。

中式零食,我们自己的百亿单品,可能在三年之后就会出现。